Assurance Maladie et mutuelle : qui fait quoi ?

Si votre carte Vitale ne quitte plus votre portefeuille, les remboursements de vos frais de santé restent une énigme pour la plupart d’entre vous. Comprendre l’articulation entre les complémentaires santé et l’Assurance Maladie peut, en effet, représenter un casse-tête pour les adhérents. Quelle est la différence entre l’Assurance Maladie et la mutuelle ? Qui fait quoi ? Quel est le lien entre ces deux acteurs ? On fait le point dans cet article.

Assurance Maladie et mutuelle, deux acteurs du système de santé

Qu’est-ce que l’Assurance Maladie ?

L’Assurance Maladie est une branche de la Sécurité sociale qui a pour but de protéger la santé des Français. Le champ d’action de l’Assurance Maladie englobe :

- La maladie, la maternité et l’invalidité : elle prend en charge tout ou partie de vos dépenses de santé, verse des indemnités journalières en cas d’arrêt de travail et une pension en cas d’invalidité ;

- Les accidents du travail et les maladies professionnelles : elle prend en charge les soins, verse des indemnités journalières en cas d’arrêt de travail et une rente aux ayants-droit en cas de décès.

L’Assurance Maladie permet à chaque individu de se faire soigner en fonction de ses besoins, quels que soient sa situation et son niveau de ressources.

La Sécurité sociale couvre cinq branches, gérées par des caisses nationales indépendantes, afin de protéger les individus des grands risques de la vie. L’Assurance Maladie est l’organisme qui s’occupe de la branche maladie et de la branche accidents du travail et maladies professionnelles de la Sécurité sociale. Les autres branches de la Sécurité sociale concernent la famille, la retraite et le recouvrement.

Qu’est-ce qu’une mutuelle ?

La complémentaire santé, plus communément appelée « mutuelle » par abus de langage, est un contrat d’assurance privé intervenant après le remboursement de l’Assurance Maladie afin de diminuer le reste à charge de l’adhérent. La complémentaire santé permet de renforcer sa couverture santé, on parle alors de remboursement de deuxième niveau.

Le contrat de complémentaire santé peut être proposé par trois types d’acteurs : les sociétés d’assurance, les mutuelles ou les institutions de prévoyance. Ces organismes ont beaucoup de similitudes, mais diffèrent principalement par leur structure juridique et les valeurs qu’ils véhiculent. Par exemple, la principale différence qui caractérise une mutuelle d’une compagnie d’assurance réside dans le fait que la première est une entité à but non lucratif, tandis que la seconde est une société de capitaux “classique”, à but lucratif. Le choix de l’organisme impacte peu le contrat en lui-même, mais reflète toutefois le modèle de société que l’on souhaite soutenir. Choisir sa complémentaire santé est donc un acte engagé.

Pour avoir un 3ème niveau de couverture, il est possible de souscrire une surcomplémentaire santé, qui vient renforcer le niveau de garanties offert par la Sécurité sociale et par la mutuelle.

Assurance Maladie et mutuelle : trois différences majeures

| Assurance Maladie | Complémentaire santé | |

|---|---|---|

| Rattachement | L'Assurance Maladie dépend des pouvoirs publics. | Les organismes complémentaires sont privés. |

| Niveau de couvertures | L’Assurance Maladie vous permet d’être remboursé sur vos frais de santé, dans un cadre défini. | La complémentaire santé effectue un remboursement complémentaire, pour réduire les frais restant à votre charge. |

| Choix | L’Assurance Maladie est universelle, ce qui signifie que tout le monde a la même. | Il existe une grande variété d’organismes complémentaires (un peu plus de 400 acteurs). |

| Caractère obligatoire | L’Assurance Maladie est obligatoire : en effet, elle impose aux résidents français d’adhérer à sa couverture santé universelle. C’est ce qu’on appelle le régime obligatoire de protection sociale. | Si l’adhésion à une complémentaire santé individuelle est toujours facultative, celle-ci devient obligatoire lorsque l’on parle de mutuelle d’entreprise, ou collective : en effet, depuis la loi ANI de 2016, tous les employeurs du secteur privé ont l’obligation de proposer un contrat de complémentaire santé à tous leurs salariés, et d’y contribuer (50% minimum). Les collaborateurs ont l’obligation d’y adhérer, sauf s’ils bénéficient d’une dispense d’adhésion. |

Assurance Maladie et mutuelle : deux dispositifs complémentaires

Si ces deux dispositifs sont différents, ils se complètent et ont le même objectif : œuvrer pour un système de protection sociale solidaire et efficace.

La complémentarité entre l’Assurance Maladie et la mutuelle

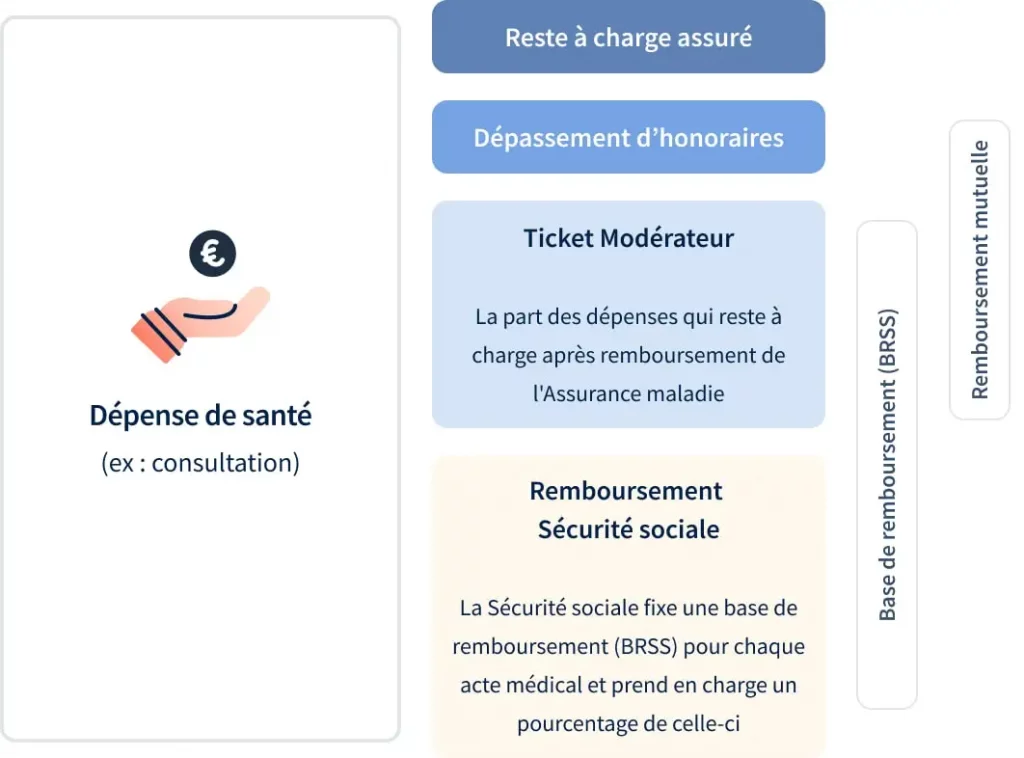

L’Assurance Maladie ne prend en charge qu’une partie de vos frais de santé, avec des remboursements basés sur un tarif conventionnel (aussi appelé Base de Remboursement) par acte. La mutuelle est donc un dispositif complémentaire à l’Assurance Maladie. Selon les garanties souscrites, votre complémentaire santé peut couvrir :

- Le ticket modérateur, c’est-à-dire la part du tarif conventionnel que l’Assurance Maladie ne prend pas en charge ;

- Les dépassements d’honoraires, c’est-à-dire tout ou partie des frais qui dépassent la Base de remboursement de l’Assurance Maladie, et ce en fonction de vos garanties

- Des soins non pris en charge par l’Assurance Maladie (médecines douces, ostéopathie, vaccins non obligatoires, etc.).

En général, les contrats de complémentaires santé indiquent les montants remboursés en pourcentage.

Exemple :

Vous consultez un médecin généraliste, acte que l’Assurance Maladie a évalué à 25€ (qui est donc le tarif de convention). L’Assurance Maladie a également défini qu’elle prend en charge 70% de ce tarif, soit 17,50€. Si vous n’avez pas souscrit de mutuelle santé, les 30% restants sont à payer de votre poche. En revanche, si vous avez souscrit à un contrat de complémentaire santé, celui-ci prendra à sa charge le ticket modérateur. Vous n’aurez donc aucun reste à charge, excepté les 1€ de participation forfaitaire. Pour rappel, la participation forfaitaire de 1€ s’applique, pour les patients de plus de 18 ans, à toutes les consultations ou actes réalisés par un médecin ainsi qu’aux examens radiologiques et aux analyses de biologie médicale.

La réforme 100 % santé mis en place progressivement à partir de janvier 2020 renforce encore davantage la complémentarité entre l’Assurance Maladie et les mutuelles santé. En souscrivant une complémentaire santé responsable, vous pouvez par exemple bénéficier de lunettes de vue, de prothèses dentaires et d’appareils auditifs pris en charge à 100 %.

Un but commun : un système de protection sociale solidaire et efficace

L’Assurance Maladie assure la protection obligatoire de la santé (Régime Obligatoire) en vous garantissant un accès aux soins quels que soient vos ressources, votre situation et votre état de santé. Elle ouvre les mêmes droits à vos enfants et à votre conjoint.

De leur côté, les mutuelles qui gèrent la protection complémentaire de la santé (Régime Complémentaire) appliquent les mêmes principes de solidarité et de mise en commun des risques.

Le postulat de base reste identique : c’est l’union qui fait la force et la solidarité ne peut s’exercer que si tout le monde y participe. Pour que la redistribution s’applique, les bien portants « payent » en quelque sorte pour les malades. De telle sorte que chacun se sente en sécurité et à l’abri du besoin financier, au cas où la maladie viendrait frapper à la porte, comme toujours, sans prévenir.

Je prends soin de mes équipes avec une mutuelle engagée